Dlaczego płatność kartą online budzi obawy i kiedy jest naprawdę bezpieczna

Wyobraź sobie, że właśnie dodałeś produkt do koszyka, przeszedłeś przez formularz dostawy, a teraz widzisz ekran: „Podaj numer karty, datę ważności i CVC”. Palce już nad klawiaturą, ale w głowie pytanie: „Czy na pewno warto to wpisywać? A jeśli ktoś mi ukradnie dane?”. Ten moment zawahania jest całkowicie naturalny – to chwila, w której czujemy, że oddajemy komuś coś bardzo wrażliwego.

Strach przed płatnością kartą online często wynika z nagłośnionych historii o wyciekach danych, wyczyszczonych kontach czy „magicznych” transakcjach z odległych krajów. Media lubią dramatyczne przypadki, więc obraz bywa mocno wyostrzony. W praktyce ogromna większość transakcji kartowych w internecie przebiega bez żadnych problemów, a systemy bankowe, operatorzy płatności i organizacje kartowe wykrywają i blokują fraudy szybciej, niż właściciel karty zdąży się zorientować.

Rzeczywiste ryzyko oczywiście istnieje, ale zwykle dotyczy konkretnych sytuacji: nieuważnego klikania w linki z SMS-ów, wprowadzania danych karty na fałszywych stronach, korzystania z zainfekowanego komputera albo lekkomyślnego podawania danych przez telefon. Zwykły, uczciwy sklep internetowy, korzystający z renomowanego operatora płatności, z aktywnym 3D Secure, jest znacznie bezpieczniejszy, niż spontaniczne kliknięcie w link „dopłać 1 zł do przesyłki” otrzymany w SMS-ie.

Jak „płynie” transakcja kartą w internecie – obrazowy skrót

Żeby lepiej zrozumieć, gdzie pojawiają się zagrożenia, dobrze zobaczyć, co dzieje się z danymi karty po kliknięciu „Zapłać”. Upraszczając, wygląda to tak:

- Wpisujesz dane karty w formularzu płatności (na stronie sklepu lub operatora płatności).

- Formularz szyfruje te dane (https) i wysyła je do operatora płatności albo bezpośrednio do systemów bankowych.

- Operator płatności komunikuje się z systemem Twojego banku oraz organizacją kartową (np. Visa, Mastercard), pytając: „Czy ta karta może opłacić tę transakcję?”

- Jeśli włączone jest 3D Secure, bank prosi Cię o dodatkowe potwierdzenie – np. kodem z SMS-a, powiadomieniem w aplikacji lub biometrią.

- Bank autoryzuje (akceptuje) lub odrzuca transakcję i odsyła decyzję z powrotem do operatora płatności, a następnie do sklepu.

- Sklep dostaje informację „zapłacono” i realizuje zamówienie, a kasa między bankiem klienta, organizacją kartową i bankiem sklepu jest rozliczana w tle.

W tym łańcuchu jest kilka podmiotów, które pełnią określone role i mają własne systemy bezpieczeństwa. Kluczowe jest to, by Twoje dane karty trafiały wyłącznie do zaufanych uczestników procesu: sklepu (lub, częściej, operatora płatności) oraz systemów bankowo-kartowych.

Kto bierze udział w płatności kartą online

Za jedną, prostą z pozoru płatnością stoi kilka instytucji:

- Sklep internetowy – miejsce, gdzie robisz zakupy. Czasem przyjmuje dane karty bezpośrednio (ale zwykle korzysta z zewnętrznej bramki).

- Operator płatności (bramka płatności) – firma, która „łączy” sklep z systemami bankowymi: PayU, Przelewy24, Stripe, PayPal i inni. To ona najczęściej wyświetla formularz do wpisania danych karty.

- Twój bank – wystawca karty. To on decyduje, czy transakcja jest dopuszczalna, czy nie (limity, saldo, zabezpieczenia antyfraudowe).

- Bank sklepu – na jego konto trafiają środki po rozliczeniu transakcji.

- Organizacja kartowa – np. Visa, Mastercard. Dostarcza technologię, standardy i systemy rozliczeń oraz procedury bezpieczeństwa.

Każdy z tych podmiotów ma swoje obowiązki prawne i techniczne: szyfrowanie, audyty bezpieczeństwa, standard PCI DSS, procedury reklamacyjne. Oszuści próbują „wejść” do procesu głównie na samym jego początku – w momencie, gdy wpisujesz dane. Stąd tyle fałszywych stron płatności i SMS-ów z linkami.

Kiedy płatność kartą jest dobrym wyborem, a kiedy lepiej ją odpuścić

Płatność kartą online ma jedną potężną zaletę: dobrą ochronę klienta. Jeśli coś pójdzie nie tak, masz do dyspozycji mechanizmy bankowe, blokadę karty, a w skrajnych przypadkach procedurę chargeback (spór z transakcją). W wielu sytuacjach jest to wygodniejsza i bezpieczniejsza opcja niż przelew „na ślepo” na konto sprzedawcy.

Płatność kartą szczególnie dobrze sprawdza się, gdy:

- kupujesz w znanym sklepie internetowym lub serwisie (duża platforma, bilety lotnicze, subskrypcja),

- chcesz mieć opcję łatwiejszego zwrotu środków (np. przy sporze o usługę),

- używasz wirtualnej karty z limitem ustawionym specjalnie pod tę płatność,

- transakcja wymaga natychmiastowego potwierdzenia (rezerwacje, bilety, usługi cyfrowe).

Są też scenariusze, w których lepiej sięgnąć po inne rozwiązanie albo przynajmniej mocno się zastanowić:

- link do płatności przyszedł w prywatnej wiadomości od nieznajomej osoby (np. z portalu ogłoszeniowego),

- sklep wygląda na „sklejony na szybko”, bez danych firmy, regulaminu, a ceny są nienaturalnie niskie,

- strona płatności nie przypomina żadnej znanej bramki, prosi o dziwne dane, a adres URL wygląda podejrzanie,

- masz możliwość zapłacenia przez zaufanego pośrednika (np. BLIK, pay-by-link), który nie wymaga ujawniania danych karty nieznanemu podmiotowi.

Bezpieczna płatność kartą online nie jest kwestią szczęścia, tylko kilku powtarzalnych nawyków. Gdy wiesz, jak działa proces i co jest w nim normalne, dużo łatwiej wychwycić momenty, które „pachną” oszustwem.

Jak działają dane karty i które z nich są naprawdę wrażliwe

Numer karty, data ważności, CVC/CVV – co do czego służy

Karta płatnicza wygląda niepozornie, ale każdy nadrukowany na niej element ma swoje zadanie. Dobrze je znać, bo wtedy od razu widać, gdy formularz płatności żąda czegoś, czego nie powinien.

- Numer karty – zwykle 16 cyfr na awersie. Pierwsze cyfry mówią, jaka to organizacja (np. 4 dla Visa, 5 dla Mastercard), pozostałe pozwalają zidentyfikować bank i konkretną kartę. Ten numer jest podstawą każdej transakcji bezgotówkowej.

- Data ważności – miesiąc i rok, do kiedy karta działa (np. 07/27). Potrzebna, by sprawdzić, czy karta nie jest przeterminowana.

- Kod CVC/CVV – trzycyfrowy kod na odwrocie. To coś w rodzaju „drugiej warstwy” zabezpieczenia przy transakcjach, gdzie nie ma fizycznej karty (internet, telefon). Udowadnia, że masz kartę w ręku.

- Imię i nazwisko posiadacza – dane właściciela. W internecie często wymagane, ale nie zawsze weryfikowane tak dokładnie jak w transakcji z PIN-em.

- PIN – tajny kod do autoryzacji transakcji w terminalu lub bankomacie. Nigdy nie powinien pojawić się w żadnym formularzu internetowym.

W transakcjach online standardowo używa się numeru karty, daty ważności, kodu CVC/CVV oraz imienia i nazwiska. PIN pozostaje w świecie płatności fizycznych. Jeśli formularz, który wygląda jak bramka płatności, pyta o PIN – to sygnał alarmowy czerwony jak syreny strażackie.

Dlaczego sam numer karty to za mało dla oszusta

Często pojawia się pytanie: „Czy jak ktoś zobaczy mój numer karty, to już po mnie?”. Sytuacja nie jest czarno-biała. Sam numer karty, bez daty ważności i kodu CVC/CVV, ma ograniczoną wartość dla przestępcy. W wielu sklepach internetowych do przeprowadzenia transakcji potrzebny jest cały pakiet danych, a dodatkowo autoryzacja 3D Secure.

Najbardziej niebezpieczna jest sytuacja, gdy ktoś pozyska komplet informacji:

- numer karty,

- datę ważności,

- kod CVC/CVV,

- imię i nazwisko posiadacza,

- czasem także adres rozliczeniowy.

Z takim zestawem da się próbować wykonywać płatności w niektórych sklepach – zwłaszcza tam, gdzie 3D Secure jest słabiej wdrożone lub gdzie ograniczono dodatkową weryfikację. Dlatego właśnie oszuści budują fałszywe strony płatności i formularze przypominające te bankowe – chcą wyciągnąć cały pakiet, a nie tylko numer.

Rzeczywiste „sklonowanie” karty (kopiowanie paska magnetycznego lub chipa) jest dziś dużo trudniejsze dzięki przejściu na standard EMV i lepsze terminale. Oszuści przerzucili się w dużym stopniu na wyłudzanie danych – przez internet, telefon, SMS-y i komunikatory.

Dane, których nigdy nie podaje się przy płatności przez internet

Istnieje kilka świętych zasad, które chronią przed większością ataków. Jedna z najważniejszych: żaden uczciwy system płatności nie poprosi Cię o:

- PIN do karty,

- pełne hasło do bankowości internetowej,

- wszystkie kody z karty kodów (jeśli jej używasz),

- kod SMS autoryzacyjny, który nie jest wyraźnie powiązany z transakcją, którą właśnie wykonujesz,

- login i hasło do aplikacji bankowej.

Formularz płatności kartą może poprosić o numer karty, datę, CVC/CVV, imię i nazwisko. Potem bank – na osobnej stronie lub w aplikacji – może poprosić o jednorazowe potwierdzenie konkretnej płatności (np. „Płatność kartą w sklepie X na kwotę Y”). Nigdy jednak nie będzie chciał poznać Twojego stałego hasła do konta.

Jeśli ktokolwiek przez telefon „z banku” prosi Cię o pełne hasło do logowania, PIN czy przepisanie wszystkich kodów z SMS-ów, to nie jest bank, tylko oszust. Bank ma wszystkie techniczne możliwości, by zrealizować operacje po swojej stronie. Ciebie potrzebuje tylko do jednorazowego potwierdzenia, a nie do ujawnienia wszystkich tajemnic.

Gdy formularz chce zbyt wiele – czerwone flagi

Czasem już sam wygląd formularza potrafi zdradzić, że coś tu nie gra. Wyobraź sobie, że otwierasz stronę płatności, a tam poza numerem karty i CVC/CVV widzisz pola na PIN, login do bankowości, numer PESEL, a może jeszcze pytanie o limit dzienny. To nie jest normalne.

Oto sygnały ostrzegawcze:

- pytanie o PIN do karty w formularzu internetowym,

- prośba o hasło do bankowości lub podanie wszystkich kodów z karty kodów,

- konieczność wpisania danych logowania do banku na zupełnie obcej domenie (nie bankowej),

- prośba o podanie kodów SMS, które nie odpowiadają operacji, jaką właśnie wykonujesz (np. SMS dotyczy „dodania nowego odbiorcy”, a Ty tylko płacisz kartą),

- niejasne komunikaty po angielsku w środku „polskiej” płatności, brak logo banku lub operatora.

Najrozsądniejsza reakcja w takim momencie jest prosta: przerwać. Zamknąć stronę, nie zapisywać, nie kombinować. Potem można jeszcze wejść do historii w przeglądarce, odnaleźć adres, zrobić screenshot i przekazać go bankowi czy operatorowi płatności jako potencjalne oszustwo.

Bezpieczna strona płatności – jak ją rozpoznać w kilka sekund

Adres strony, kłódka i certyfikat – co naprawdę coś znaczy

Zanim cokolwiek wpiszesz w okienko z numerem karty, warto się na moment zatrzymać i „rozejrzeć” po przeglądarce. To trochę jak spojrzenie w lusterka przed skrętem – trwa sekundę, a może uratować z opresji.

Podstawowe elementy do szybkiego sprawdzenia:

- Adres (URL) – powinien zaczynać się od https://, a zaraz potem widać nazwę domeny, którą rozpoznajesz (sklepu albo operatora płatności). Uważaj na literówki i dodatkowe znaki (np. „payu-pl.com.xyz” zamiast „payu.pl”).

- Kłódka obok adresu – informuje, że połączenie jest szyfrowane. To znaczy, że dane płyną zaszyfrowane między Tobą a serwerem. Kłódka jednak nie gwarantuje uczciwości właściciela strony – oszust też może mieć certyfikat.

- Certyfikat – po kliknięciu w kłódkę można zobaczyć, na kogo wystawiono certyfikat i kto go wydał. Na telefonie jest to mniej wygodne, ale na komputerze da się to sprawdzić w kilka kliknięć.

Jeśli zamiast „https” widzisz samo „http”, a przeglądarka krzyczy o niezabezpieczonym połączeniu – uciekaj. W takim miejscu nie wpisuje się ani danych karty, ani haseł, ani numeru PESEL.

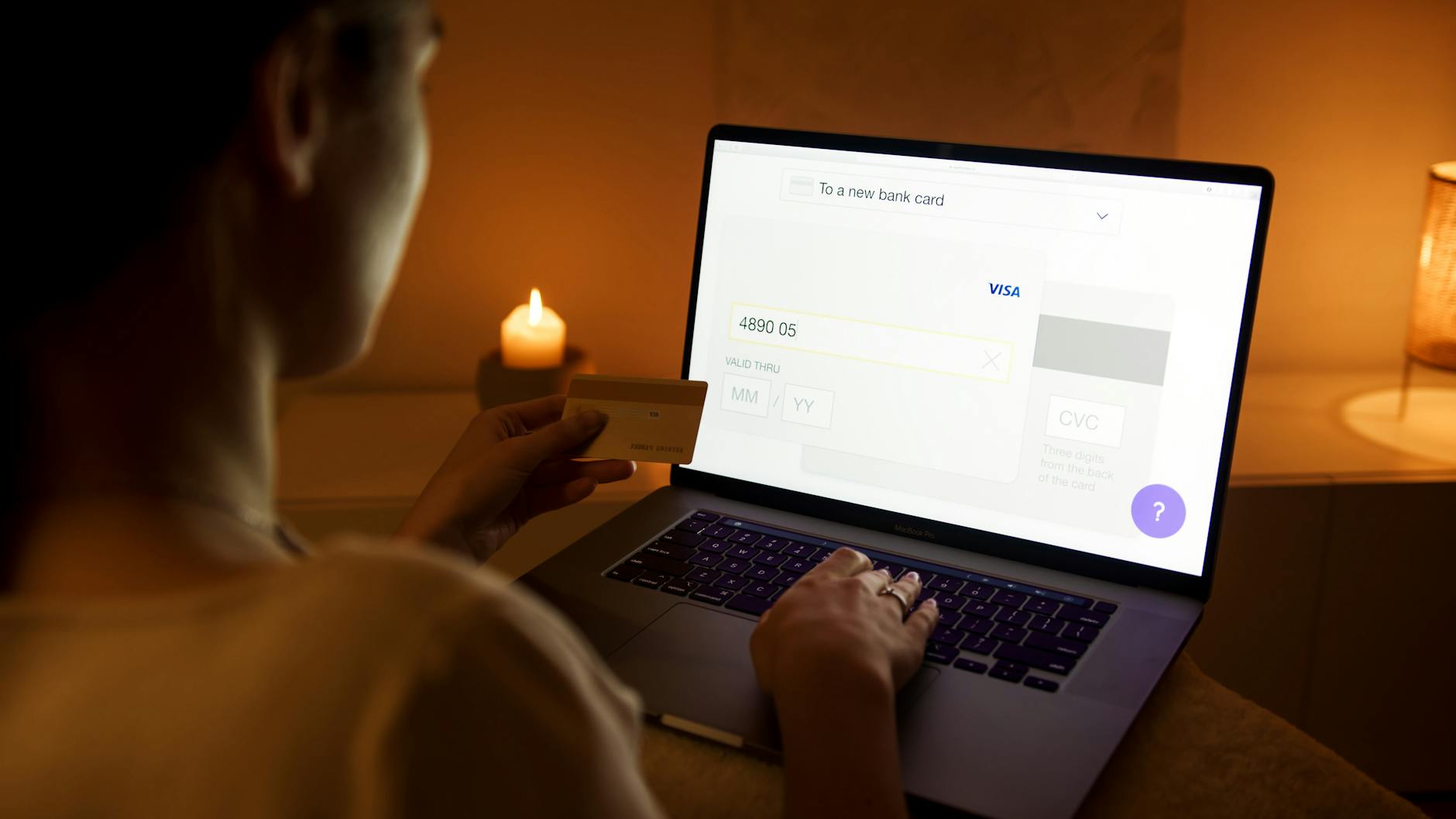

Jak wygląda typowa, legalna bramka płatności kartą

Elementy, które powinny wzbudzić zaufanie

Legalna bramka płatności ma kilka charakterystycznych cech. Nie trzeba być informatykiem, żeby je wychwycić – wystarczy krótka obserwacja.

- Wyraźne logo operatora płatności – PayU, Przelewy24, Tpay, Stripe, PayPal i inne znane marki dbają o spójny wygląd. Kolory, logo, układ przycisków zwykle wyglądają identycznie w wielu sklepach.

- Czytelne podsumowanie transakcji – nazwa sklepu, krótki opis produktu lub usługi, kwota, waluta. Bramka „z prawdziwego zdarzenia” pokazuje, za co i ile płacisz, zanim wpiszesz numer karty.

- Ograniczona liczba pól – tylko to, co niezbędne: numer karty, data ważności, CVC/CVV, imię i nazwisko. Czasem e‑mail do wysłania potwierdzenia. Nic ponad to.

- Wyraźny przycisk potwierdzenia – podpisany w stylu „Zapłać”, „Potwierdź płatność”, często z informacją o operatorze (np. „Zapłać z PayU”).

- Informacja o zabezpieczeniach – małe logotypy Visa, Mastercard, 3D Secure, czasem krótki tekst o szyfrowaniu danych.

Gdy formularz jest niechlujny, nie ma logo, nie podaje kwoty ani nazwy sklepu, a jedyne, co widzisz, to wielkie pole na numer karty i migający przycisk „Pay now!!!” – to bardziej przypomina stronę z lat 2000 niż profesjonalną bramkę płatności.

Przekierowanie do banku i 3D Secure – jak wygląda zdrowy scenariusz

Standardowa płatność kartą online coraz częściej kończy się krótką „wycieczką” do Twojego banku. Ten etap bywa stresujący, jeśli nie wiesz, czego się spodziewać.

Zdrowy scenariusz wygląda mniej więcej tak:

- W sklepie wybierasz płatność kartą i trafiasz na stronę operatora (bramka płatności).

- Podajesz dane karty na stronie operatora, a nie sklepu (domena operatora w adresie).

- Po kliknięciu „Zapłać” następuje przekierowanie na stronę lub do aplikacji Twojego banku – w adresie widzisz domenę banku, którą znasz z logowania.

- Bank wyświetla konkretne dane transakcji: nazwę sklepu, kwotę i walutę. Czasem także skrócony numer karty.

- Potwierdzasz operację jednorazowym kodem z SMS-a lub w aplikacji mobilnej (biometria, PIN do aplikacji).

- Wracasz automatycznie do sklepu lub na stronę z potwierdzeniem płatności.

Jeśli gdzieś po drodze coś się „nie klei” – inna kwota, dziwna nazwa odbiorcy, komunikaty po angielsku w polskiej płatności, prośba o pełne hasło do banku – zatrzymaj się. Systemy działają według schematów, a oszuści zwykle próbują je naśladować, ale rzadko udaje im się odwzorować wszystko idealnie.

Minimalne zaufanie, maksymalna podejrzliwość – rozsądna postawa

W świecie płatności online przydaje się jedna prosta zasada: ufaj procesom, nie linkom. Jeśli sam wchodzisz na stronę sklepu, sam przechodzisz do koszyka, sam wybierasz metodę płatności – masz dużo większą kontrolę, niż gdy ktoś wysyła Ci link „z zaskoczenia”.

Zdrowa podejrzliwość przydaje się zwłaszcza gdy:

- ktoś naciska na szybkie działanie („proszę zapłacić w ciągu 5 minut, bo inaczej…”),

- link przychodzi przez komunikator, gdzie zwykle nie płacisz (Messenger, WhatsApp, SMS),

- adres strony jest długi, pełen losowych znaków, a nazwa sklepu pojawia się tam tylko jako mały fragment.

Jeśli nie jesteś pewien, czy bramka jest prawdziwa, spróbuj dotrzeć do płatności „od drugiej strony” – np. zaloguj się samodzielnie do panelu sklepu lub do konta w serwisie, w którym coś kupujesz, i spróbuj opłacić zamówienie stamtąd, bez klikania w podesłany link.

Najczęstsze oszustwa związane z płatnością kartą online

Fałszywe bramki płatności z portali ogłoszeniowych

To jeden z najpopularniejszych numerów ostatnich lat. Scenariusz jest prosty: wystawiasz przedmiot na portalu z ogłoszeniami, ktoś szybko się odzywa, jest „zachwycony” i od razu chce kupić. Po chwili przesyła link do „odbioru pieniędzy” lub „potwierdzenia wysyłki”.

Po kliknięciu widzisz stronę łudząco podobną do znanej platformy: logo, kolory, nawet adres może zawierać nazwę serwisu. Gdy przewiniesz niżej, pojawia się formularz do wpisania danych karty, bo „system wyśle pieniądze na kartę” lub „potwierdzi Twoją tożsamość”. W rzeczywistości wpisujesz dane prosto do skryptu przestępców.

Jak się bronić?

- Nigdy nie podawaj danych karty, by „odebrać płatność”. Sprzedający nie musi podawać numeru karty, żeby dostać pieniądze – wystarczy numer konta lub wbudowany system płatności serwisu.

- Sprawdzaj adres: fałszywe strony często mają dodatkowe słowa, myślniki, dziwne końcówki (.site, .xyz, .top).

- Korzystaj wyłącznie z wbudowanych płatności danego portalu (jeśli ma taką funkcję), a nie z linków wysyłanych w wiadomościach od „kupujących”.

Phishing e‑mailowy i SMS‑owy z „niedopłatą”

Kolejna klasyka: wiadomość o niedopłacie kilku złotych za paczkę, energię, abonament. W treści jest link „dopłać 2,53 zł, inaczej przesyłka zostanie zwrócona”. Niska kwota ma uśpić czujność – „przecież to grosze, szkoda czasu na zastanawianie się”.

Po kliknięciu trafiasz na stronę podszywającą się pod firmę kurierską, pocztę czy dostawcę energii. Na ekranie pojawia się formularz płatności kartą albo imitacja logowania do banku. Celem jest jedno: przechwycić dane.

Szanse na wyjście obronną ręką rosną, gdy:

- zastanawiasz się, czy naprawdę oczekujesz paczki od tej konkretnej firmy,

- sprawdzasz nadawcę SMS‑a – oszuści często używają zwykłych numerów, a nie nazw krótkich (np. „DHL”, „INKASO”),

- nie klikasz linków z SMS‑ów, tylko samodzielnie wchodzisz na stronę firmy kurierskiej i tam wpisujesz numer przesyłki.

Dobrym nawykiem jest też szybkie „odsiekanie” emocji. Jeśli wiadomość próbuje Cię przestraszyć (blokada konta, natychmiastowa windykacja, cofnięcie paczki), zatrzymaj się na chwilę zamiast działać odruchowo.

„Zwroty podatku”, „dopłaty z urzędu” i inne fałszywe instytucje

Oszuści coraz częściej podszywają się pod urzędy skarbowe, ZUS, miejskie wodociągi, a nawet policję. Mechanizm jest ten sam: informacja o rzekomym zwrocie nadpłaty, dopłacie, karze lub blokadzie konta, a na końcu link do rzekomej płatności lub „weryfikacji danych”.

Urzędy i instytucje publiczne nie proszą o dane kart poprzez linki w SMS‑ach czy komunikatorach. Jeśli w ogóle wymagają płatności online, kierują do oficjalnych serwisów, gdzie możesz zapłacić przelewem lub kartą, ale zawsze w przejrzysty sposób, z jasnym opisem należności.

Jeśli masz cień wątpliwości, zadzwoń na oficjalny numer urzędu (znaleziony samodzielnie, nie w wiadomości) i zapytaj, czy faktycznie wysyłano do Ciebie taką informację. Dziesięć minut rozmowy może oszczędzić tygodni stresu.

Sklepy‑widmo i „promocje nie do odrzucenia”

Sklep internetowy, którego celem jest kradzież danych kartowych, potrafi wyglądać bardzo profesjonalnie – ładne zdjęcia, logotypy, regulamin skopiowany z dużej sieci handlowej. Kusi jednak agresywnymi rabatami i presją czasu: licznik „do końca promocji”, ostatnie sztuki, specjalna oferta tylko dziś.

Najbardziej podejrzane są sklepy, które:

- nie mają sensownych danych kontaktowych (tylko formularz, brak NIP, brak prawdziwego adresu),

- oferują markowe produkty w cenie kilkukrotnie niższej niż rynek,

- przyjmują płatność wyłącznie kartą, bez możliwości pobrania, przelewu czy systemów typu BLIK,

- nie pojawiają się w opiniach w sieci albo mają jedynie kilka dziwnie entuzjastycznych komentarzy.

Dobry filtr to proste pytanie: „Czy kupiłbym to w tej cenie w znanym sklepie?”. Jeśli różnica jest gigantyczna, a do tego trzeba od razu podać dane karty w mało znanej bramce – lepiej wyjść z koszyka, niż potem szukać środków na sporą stratę.

Oszustwa „na konsultanta bankowego” i przechwytywanie autoryzacji

W tym scenariuszu ktoś dzwoni, przedstawia się jako pracownik banku lub operatora płatności i informuje o „próbie kradzieży środków z karty”. Rozmowa jest prowadzona tak, by wywołać panikę i skłonić Cię do współpracy.

Fałszywy konsultant może:

- prosić o zainstalowanie aplikacji zdalnego pulpitu (żeby „zabezpieczyć” urządzenie),

- namawiać do podania pełnego numeru karty, kodu CVC/CVV lub kodów SMS,

- przekonywać, że trzeba „przelać środki na bezpieczne konto” lub „aktywować superzabezpieczenia”.

Prawdziwy bank nigdy nie poprosi Cię o podanie kodu CVC/CVV, nie będzie też dyktował, co masz wpisać w formularzu płatności. Bank może zostać po Twojej stronie telefonu, ale nie ma prawa zaglądać na Twój ekran, „klikać za Ciebie” czy prosić o zdalny dostęp.

Rola banku, organizacji kartowych i operatorów płatności w ochronie klienta

Co robi bank, zanim karta trafi do Twojego portfela

Zanim karta fizycznie pojawi się w Twojej ręce, bank i organizacja kartowa wykonują sporo niewidocznej pracy. To trochę jak z pasem bezpieczeństwa w samochodzie – zapinasz go w sekundę, ale wcześniej ktoś musiał przetestować go w dziesiątkach zderzeń.

Za kulisami dzieje się między innymi:

- Personalizacja karty – nadawany jest unikalny numer, przypisywany do konkretnego konta, generowany jest klucz kryptograficzny w chipie.

- Ustawienie domyślnych limitów – bank definiuje, ile maksymalnie można zapłacić kartą dziennie i miesięcznie (osobno dla płatności internetowych).

- Włączenie lub wyłączenie kanałów – część banków domyślnie wyłącza płatności zdalne i wymaga ich świadomej aktywacji przez klienta.

- Połączenie z systemem antyfraudowym – każda transakcja kartą będzie oceniana przez algorytmy szukające niepokojących wzorców.

Dzięki temu nawet zwykła „plastikowa” karta ma w środku sporo technologii, która ma utrudnić życie złodziejom, a ułatwić wychwycenie podejrzanych operacji.

Jak działają systemy antyfraudowe i kiedy dzwoni do Ciebie bank

Banki i organizacje kartowe korzystają z rozbudowanych systemów analizy transakcji. Te narzędzia śledzą nie tylko kwoty, ale też miejsca, godziny, typowe schematy zakupów danego klienta. Jeśli nagle coś odbiega od normy, pojawia się alarm.

Przykłady sytuacji, które mogą wzbudzić czujność systemu:

- seria płatności w krótkim czasie w różnych krajach,

- nieudane próby transakcji w kilku sklepach pod rząd z nietypowej lokalizacji,

- nagłe zakupy na wysokie kwoty w branży, z której zwykle nie korzystasz (np. drogie elektronarzędzia w zagranicznym sklepie).

Wtedy mogą pojawić się różne reakcje:

- autoryzacja zostanie czasowo odrzucona, a karta zablokowana do wyjaśnienia,

- bank wyśle SMS lub powiadomienie push z pytaniem, czy to Ty wykonujesz transakcję,

- zadzwoni konsultant z centrum bezpieczeństwa, by zweryfikować sytuację.

Gdy bank dzwoni w takiej sprawie, ma prawo zadać pytania o ostatnie transakcje („czy płacił Pan/Pani dziś kartą w sklepie X?”), ale nie ma prawa żądać podania pełnych danych karty czy kodów SMS. W razie wątpliwości najbezpieczniej jest rozłączyć się i samodzielnie zadzwonić na oficjalny numer infolinii.

Chargeback – awaryjna lina bezpieczeństwa

Organizacje kartowe (Visa, Mastercard i inne) wprowadziły mechanizm zwany chargeback, czyli obciążenie zwrotne. To procedura, która pozwala dochodzić swoich praw, gdy coś poszło nie tak: towar nie dotarł, sprzedawca okazał się nieuczciwy, doszło do nieautoryzowanej transakcji.

Podstawowy schemat wygląda tak:

- Zauważasz podejrzaną lub błędną transakcję kartą.

- Zgłaszasz reklamację w banku (najlepiej jak najszybciej) i opisujesz sytuację.

- Bank inicjuje procedurę w organizacji kartowej i kontaktuje się ze sprzedawcą, który musi odnieść się do zarzutów.

- Po analizie dokumentów transakcja może zostać cofnięta, a środki wracają na Twoje konto.

Całość trwa zwykle od kilku tygodni do kilku miesięcy, ale dla klienta jest to często jedyny sposób, by odzyskać pieniądze w sporach transgranicznych czy przy upadku sklepu. W codziennym życiu oznacza to, że płatność kartą daje Ci dodatkową warstwę ochrony, której nie ma przy zwykłym przelewie „na ślepo” na konto nieznanej firmy.

Dobrą praktyką jest zachowywanie:

- potwierdzeń zamówienia i korespondencji ze sprzedawcą,

- zrzutów ekranu z oferty (cena, opis produktu),

- potwierdzeń reklamacji, jeśli próbowałeś najpierw dogadać się ze sklepem.

Taki „pakiet dowodów” ułatwia bankowi prowadzenie sprawy i przyspiesza decyzję na Twoją korzyść.

Gdzie kończy się odpowiedzialność klienta, a zaczyna banku i operatorów

Przy płatnościach kartą online odpowiedzialność jest podzielona. W uproszczeniu – bank i organizacje kartowe odpowiadają za technologię, infrastrukturę i procedury bezpieczeństwa, a klient za rozsądne korzystanie z tych narzędzi.

Najczęściej spotykany podział wygląda tak:

- Bank – musi zapewnić bezpieczne systemy (szyfrowanie, 3‑D Secure, monitoring transakcji), reagować na zgłoszenia, prowadzić reklamacje i chargebacki.

- Organizacje kartowe – tworzą standardy bezpieczeństwa, zasady odpowiedzialności i procesy sporów pomiędzy bankami a akceptantami (sklepami).

- Operator płatności – dba o bezpieczeństwo danych w bramce płatniczej, certyfikacje (np. PCI DSS), szyfrowanie, testy penetracyjne, integrację z systemami banków.

- Klient – przechowuje kartę i dane w sposób, który nie ułatwia kradzieży, nie podaje numeru i kodu CVC/CVV każdemu, kto poprosi, reaguje na podejrzane SMS‑y i komunikaty.

Jeśli dojdzie do transakcji nieautoryzowanej (czyli takiej, której nie zlecałeś i nie udzielałeś na nią zgody), prawo zwykle stoi po stronie klienta. Kluczowe jest jednak szybkie zgłoszenie – im później zareagujesz, tym trudniej będzie udowodnić, że nie brałeś udziału w operacji lub że nie doszło do rażącego zaniedbania (np. zapisania PIN‑u na karcie).

W sytuacjach spornych bank ocenia m.in.:

- czy transakcja była autoryzowana poprawnym kodem 3‑D Secure lub innym silnym uwierzytelnieniem,

- czy widać podejrzane wzorce (np. seria transakcji w krótkim czasie w różnych krajach),

- czy zgłoszenie nastąpiło szybko po wykryciu problemu,

- czy klient nie udostępnił wprost danych przestępcom (np. w trakcie rozmowy telefonicznej, podając pełne kody SMS i CVC/CVV).

Nie chodzi tu o „zrzucanie winy” na ofiarę, raczej o odróżnienie sytuacji, w których klient padł ofiarą sprytu oszustów, od tych, gdzie dane zostały przekazane niemal świadomie, mimo wyraźnych ostrzeżeń ze strony banku.

Jak bank może pomóc po ataku i czego się domagać

Gdy już dojdzie do kradzieży danych karty i niechcianych transakcji, wiele osób czuje się jak po włamaniu do mieszkania – jest złość, poczucie wstydu, bezradność. Tymczasem po drugiej stronie infolinii banku naprawdę siedzą ludzie, którzy takie przypadki obsługują na co dzień i mają na to procedury.

W praktyce możesz oczekiwać, że bank:

- natychmiast zablokuje kartę i wygeneruje nową (często z dostawą kurierem lub do paczkomatu),

- przyjmie reklamację do wszystkich transakcji, których nie rozpoznajesz,

- poinformuje o dalszych krokach – czy będzie uruchomiony chargeback, czy potrzebne są dodatkowe dokumenty,

- w niektórych przypadkach tymczasowo zwróci środki, zanim zakończy postępowanie wyjaśniające (tzw. zwrot warunkowy).

Od klienta oczekuje się z kolei współpracy – dostarczenia wymaganych informacji, zgłoszenia sprawy na policję (gdy jest taka potrzeba), pilnowania korespondencji z bankiem. Im bardziej konkretnie i rzeczowo opiszesz okoliczności (gdzie mogło dojść do wycieku, jakie podejrzane wiadomości otrzymywałeś), tym łatwiej zbudować pełniejszy obraz ataku.

Jak samodzielnie wzmocnić bezpieczeństwo płatności kartą online

Ustawienia karty i limity – małe suwaki, duży efekt

Większość banków oddaje dziś klientowi do ręki coś w rodzaju „panelu sterowania bezpieczeństwem”. W aplikacji mobilnej można jednym ruchem:

- wyłączyć płatności internetowe lub je włączyć tylko na czas konkretnego zakupu,

- ustawić niski dzienny limit na transakcje online,

- zablokować płatności zagraniczne, jeśli z nich nie korzystasz,

- wyłączyć transakcje z paskiem magnetycznym, które są mniej bezpieczne.

W praktyce działa to tak: gdy rzadko płacisz kartą w sieci, możesz trzymać kanał internetowy na co dzień wyłączony, a włączyć go tylko przy konkretnym zakupie. To dodatkowe kilkanaście sekund, ale dla złodzieja potężna przeszkoda – nawet jeśli wykradnie dane, karta „nie zadziała” w internecie.

Dobrym nawykiem jest też dostosowanie limitów do realnych potrzeb. Jeśli przeciętnie robisz zakupy na kilkaset złotych miesięcznie, nie ma sensu trzymać limitu na poziomie kilku tysięcy. To trochę jak budowanie wału przeciwpowodziowego – lepiej, żeby fala złodzieja zatrzymała się na niskim murze, niż przeszła jak przez otwartą bramę.

Powiadomienia o transakcjach – prywatny system alarmowy

SMS lub powiadomienie push po każdej transakcji to jedna z najprostszych, a jednocześnie najskuteczniejszych metod wczesnego wykrycia problemu. Jeśli na ekranie telefonu pojawi się komunikat o płatności, której nie wykonujesz (np. płacisz w pracy, a właśnie przyszło powiadomienie o zakupach w zagranicznym sklepie), możesz natychmiast zareagować.

Dobrze skonfigurowany „system alarmowy” obejmuje:

- powiadomienia o każdej płatności internetowej, niezależnie od kwoty,

- informacje o próbach autoryzacji (czasem pojawia się komunikat o transakcji odrzuconej – to też ważny sygnał),

- e‑maile z potwierdzeniami zmian ustawień karty (np. podniesienia limitów, włączenia płatności zdalnych).

Jeśli zdarza Ci się ignorować powiadomienia, spróbuj przez jakiś czas zwracać na nie większą uwagę – po kilku tygodniach stanie się to odruchem, jak rzut oka w lusterko podczas jazdy samochodem.

Menadżery haseł i unikalne dane logowania

Kradzież danych karty często idzie w parze z przejęciem kont w sklepach internetowych. Rejestrujesz się raz, zapisujesz numer karty „na przyszłość”, a potem to konto – z zapamiętanymi danymi – przejmują przestępcy. Pierwszym filtrem bezpieczeństwa stają się wtedy hasła.

Zestaw dobrych praktyk jest prosty, choć wymaga odrobiny dyscypliny:

- do każdego sklepu i serwisu używaj innego hasła – nawet jeśli wydaje się to uciążliwe,

- korzystaj z menadżera haseł (wbudowanego w przeglądarkę lub osobnej aplikacji) zamiast notatek czy „wariacji na temat jednego hasła”,

- tam, gdzie to możliwe, włącz dwuskładnikowe uwierzytelnianie (2FA) – np. SMS lub aplikację generującą kody.

W efekcie przejęcie jednego konta nie otwiera złodziejom drzwi do całej reszty serwisów. To trochę jak z kluczami – lepiej mieć zestaw różnych, niż jeden złoty klucz pasujący do wszystkich zamków w domu.

Wirtualne i jednorazowe karty do transakcji online

Coraz więcej banków oferuje karty wirtualne – działają jak zwykła karta, ale istnieją tylko w aplikacji. Możesz zasilić je konkretną kwotą, użyć do jednego zakupu, a potem wyzerować lub zablokować. Dla części klientów to wygodniejsza forma „prepaidu” do internetu.

W praktyce taki model daje kilka korzyści:

- dane karty, którą płacisz w sklepach stacjonarnych, nie krążą po internecie,

- nawet jeśli wirtualna karta zostanie „sklonowana”, złodzieje znajdą tam co najwyżej drobne kwoty,

- łatwiej kontrolować wydatki – do płatności online przeznaczasz odrębny budżet.

Niektórzy operatorzy i fintechy pozwalają też generować jednorazowe numery kart – ważne tylko do jednej transakcji lub przez krótki czas. To dobre narzędzie przy zakupach w mniej znanych sklepach, które nie budzą pełnego zaufania, ale gdzie mimo wszystko chcesz coś kupić.

Bezpieczne przechowywanie danych karty w przeglądarkach i sklepach

Kusząca jest opcja „zapamiętaj kartę” – jedno kliknięcie i kolejne zakupy lecą jak po maśle. Jednak im więcej miejsc przechowuje numer Twojej karty, tym większa powierzchnia ataku. Wygoda zawsze coś kosztuje – pytanie tylko, czy chcesz płacić bezpieczeństwem.

Kilka praktycznych zasad:

- zastanów się, gdzie naprawdę potrzebujesz zapamiętanej karty – może tylko w 2–3 dużych, zaufanych sklepach, a nie we wszystkich, gdzie kiedykolwiek kupowałeś,

- regularnie przeglądaj listę zapisanych kart w serwisach (np. w dużych platformach e‑commerce) i usuwaj te, których nie używasz,

- jeśli to możliwe, zamiast zapisywania pełnej karty korzystaj z pośredników płatności (Apple Pay, Google Pay, PayPal, systemy bankowe) – sklep nie widzi wtedy pełnych danych Twojej karty, tylko token.

W przeglądarkach i systemach operacyjnych ustaw zawsze blokadę ekranu i hasło do profilu użytkownika. W przeciwnym razie ktoś, kto choćby na chwilę podejdzie do zostawionego komputera, może uzyskać dostęp do wrażliwych danych i płatności.

Psychologiczne sztuczki oszustów przy płatnościach kartą

Presja czasu i poczucie „ostatniej szansy”

Większość udanych wyłudzeń danych karty opiera się nie na hakerach w kapturach, ale na psychologii. Główne narzędzie? Czas. Oszustom zależy, żebyś działał szybko, zanim włączy się krytyczne myślenie.

Typowe zagrania to:

- liczniki odmierzające minuty do końca „promocji”,

- komunikaty o „ostatnich sztukach” czy „końcówce serii”,

- straszenie blokadą konta, utratą środków, zwrotem paczki.

Dobrym przeciwieństwem jest wprowadzenie własnej „minuty bezpieczeństwa”. Jeśli cokolwiek budzi emocje – złość, strach, euforię na widok okazji – odłóż decyzję choćby na 60 sekund. Czasem już samo odczytanie komunikatu na głos komuś z domowników działa jak zimny prysznic: „Serio wierzysz, że ktoś odda ci taki telewizor za 10% ceny, ale tylko jeśli zapłacisz w ciągu najbliższych pięciu minut?”

Budowanie fałszywego autorytetu i „wspólnej sprawy”

Inny ulubiony motyw to podszywanie się pod autorytet: bank, policję, urząd, kuriera. Oszust stara się brzmieć profesjonalnie, używa branżowych sformułowań, mówi szybko i pewnie. Czasem próbuje też „zaprzyjaźnić się” – wchodzi w rolę kogoś, kto razem z Tobą walczy z problemem: „Musimy wspólnie zabezpieczyć te środki, bo widzę tu na ekranie poważne zagrożenie”.

W takich sytuacjach przydają się twarde zasady, które nie podlegają negocjacji. Na przykład:

- nigdy nie podaję przez telefon pełnego numeru karty ani kodu CVC/CVV,

- nie instaluję aplikacji do zdalnego pulpitu na prośbę kogokolwiek, kto dzwoni do mnie,

- nie wykonuję płatności na linki wysłane SMS‑em przez rzekomego „konsultanta”.

Można to potraktować jak czerwone światła na skrzyżowaniu – bez względu na to, jak ktoś Cię popędza, wiesz, że ich nie przejeżdżasz.

Wykorzystanie zmęczenia i rutyny

Spora część podejrzanych transakcji dzieje się nie wtedy, gdy jesteś wyspany i skoncentrowany, tylko wieczorem po pracy, w biegu, między jednym obowiązkiem a drugim. Formularze płatności wypełniasz wtedy niemal automatycznie, bez czytania komunikatów. Oszuści lubią te chwile „autopilota”.

Dobrym mechanizmem obronnym jest stworzenie prostego rytuału – dwóch, trzech kroków, które wykonujesz zawsze przed podaniem danych karty:

- Sprawdzasz pasek adresu (https, kłódka, poprawna domena).

- Patrzysz, czy to znany operator płatności, a nie przypadkowa bramka z egzotyczną nazwą.

- Odczytujesz na głos kwotę i walutę transakcji.

Najczęściej zadawane pytania (FAQ)

Czy płacenie kartą w internecie jest bezpieczne?

Przy korzystaniu z uczciwego sklepu i renomowanego operatora płatności płacenie kartą jest zazwyczaj bardzo bezpieczne. Dane karty są szyfrowane (https), przechodzą przez systemy bankowe i organizacji kartowych, a transakcje są filtrowane przez mechanizmy antyfraudowe.

Największe ryzyko nie pojawia się „w banku”, tylko po stronie użytkownika: kliknięcie w fałszywy link z SMS-a, podanie danych na podstawionej stronie czy wpisywanie numeru karty na zainfekowanym komputerze. Dlatego kluczowe jest, gdzie i komu podajesz dane, a nie sama metoda płatności.

Jak rozpoznać, że strona płatności kartą jest bezpieczna?

Bezpieczna strona płatności ma adres zaczynający się od https, ikonę kłódki przy adresie i wygląda jak znana bramka płatności (np. PayU, Przelewy24, Stripe, PayPal). Adres URL nie zawiera dziwnych literówek czy dodatkowych słów typu „-secure-payment-now.xyz”.

W praktyce pomagają trzy proste kroki: wpisuj adres sklepu samodzielnie (nie przez link z SMS-a), sprawdzaj dane firmy i regulamin na stronie, a przy samym formularzu płatności upewnij się, że wygląd bramki i jej adres są zgodne z tym, co znasz z innych zakupów.

Jakie dane karty mogę bezpiecznie podać przy płatności online?

Przy standardowej płatności online podaje się: numer karty, datę ważności, kod CVC/CVV oraz imię i nazwisko posiadacza. Te dane są potrzebne operatorowi płatności i bankowi, żeby móc autoryzować transakcję i sprawdzić, czy karta jest ważna.

PIN do karty nigdy nie powinien pojawić się w internecie. Żaden prawdziwy sklep ani bramka płatności nie poprosi Cię o PIN przy płatności online. Jeśli formularz wygląda jak płatność kartą, a żąda PIN-u – trzeba natychmiast przerwać transakcję.

Czy ktoś może mnie okraść, jeśli zna tylko numer mojej karty?

Sam numer karty, bez daty ważności i kodu CVC/CVV, ma ograniczoną wartość dla oszusta. W większości sklepów internetowych do zrealizowania transakcji potrzebny jest pełen zestaw danych karty, a często także dodatkowe potwierdzenie 3D Secure (np. kod z SMS-a, potwierdzenie w aplikacji).

Najgroźniejsza sytuacja to taka, gdy ktoś zdobędzie komplet: numer, datę ważności, CVC/CVV i imię i nazwisko. Wtedy może próbować płatności tam, gdzie zabezpieczenia są słabsze. Jeśli masz wątpliwości, czy dane mogły wyciec, lepiej od razu obniżyć limity lub zastrzec kartę w banku.

Kiedy lepiej nie płacić kartą w internecie?

Warto wstrzymać się z płatnością kartą, gdy coś „zgrzyta”: link do płatności przychodzi od nieznajomej osoby (np. z portalu ogłoszeniowego), sklep nie ma danych firmy ani regulaminu, a ceny są podejrzanie niskie. Czerwoną flagą jest też strona płatności, która nie przypomina żadnej znanej bramki i ma dziwny adres.

Jeżeli masz wybór, przy wątpliwym sprzedawcy lepiej skorzystać z metody, która nie ujawnia danych karty (np. BLIK, pay-by-link) albo w ogóle odpuścić zakup. Jednorazowa „okazja” nie jest warta ryzyka utraty środków z karty.

Jak mogę dodatkowo zabezpieczyć płatności kartą online?

Dobrym nawykiem jest korzystanie z 3D Secure (aktywnego w banku), ustawienie rozsądnych limitów na transakcje internetowe oraz korzystanie z wirtualnej karty tylko do zakupów w sieci. Wirtualna karta działa jak „portfelik” – przelewasz tam konkretną kwotę, płacisz i nic więcej nie „wisi” na koncie.

Pomaga też kilka prostych praktyk: aktualny antywirus na komputerze, unikanie logowania do banku i płatności kartą w otwartych, publicznych sieciach Wi‑Fi oraz trzymanie danych karty z dala od komunikatorów, maili czy zdjęć (np. „pokażę Ci moją nową kartę” z widocznym numerem).

Co zrobić, jeśli podejrzewam, że ktoś zdobył dane mojej karty?

Najpierw jak najszybciej zastrzeż kartę w banku (przez aplikację, infolinię lub system transakcyjny). Potem sprawdź historię transakcji i zgłoś wszystkie operacje, których nie rozpoznajesz. Bank uruchomi procedurę wyjaśniającą, a w razie potrzeby chargeback, czyli spór o transakcję.

W kolejnych dniach obserwuj rachunek i powiadomienia z banku. Jeśli do wycieku doszło przez fałszywą stronę płatności czy SMS, zgłoś też sprawę na policję oraz do swojego operatora płatności lub serwisu, z którego korzystałeś – czasem pozwala to zablokować kolejne ofiary.

{kind=link}